9月社融超预期,贷款基本符合预期。9月社融新增4.12万亿元(我们预测新增3.68万亿元),同比多增5638亿元。其中,对实体发放的人民币贷款新增2.54万亿元(我们预测新增2.46万亿元),同比少增406亿元。社融存量增速9.0%,和上月一致,符合我们此前的判断。

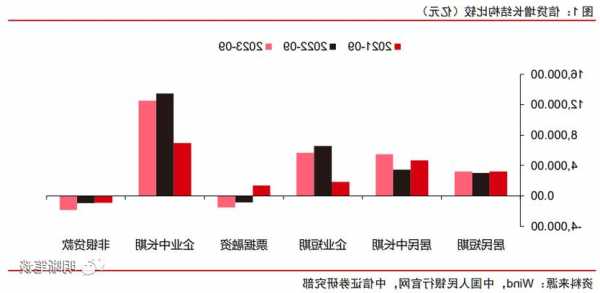

企业投资需求较弱。企业贷款略低于我们预期。9月新增1.68万亿元(我们预测新增1.89万亿元),同比少增2339亿元。其中企业中长期贷款新增1.25万亿元(我们预测新增1.35亿元),同比少增944亿元。

居民购房信心恢复。居民贷款超出了我们的预期,9月新增8585亿元(我们预测新增5691亿元),同比多增2082亿元,多增量创下今年4月以后的新高。

展望后市,我们预期社融增速保持平稳态势。首先,宏观杠杆率处于高位,人行预期宏观杠杆率保持基本稳定。在货币政策方面,压力最大的时间点已经过去了。其次,中央近期多次强调高质量发展。高质量发展的重点是结构,而不是总量。也就是引导优化贷款投向。第三,四季度地方债接力,稳定社融有抓手。10月13日人大常委会委员长会议召开,审议了地方债提前批的议案,将缓解银行的贷款投放压力。

降息操作将从贷款转到存款。贷款利率调降已经产生了一定的息差压力。9月25日到10月1日在房贷降息政策实施首周,符合条件的存量首套房贷的平均利率降幅达到0.73个百分点。而8月下旬以来银行一年期及以上存款利率仅引导下调了10-25个基点。在***再融资新规之后,银行业通过二级市场补充资本的速度暂时放慢,更需要利润作为内源性的资本补充。我们预期未来存款可能降息,可能会从规范协议存款等利率相对较高的负债产品入手。

我们继续推荐大行和优质区域中小行的策略。在信贷政策托而不举的情况下,如何解决资产荒、突破贷款结构性矛盾仍然是银行的主要分水岭。综合判断,建议关注国有行、江苏银行、长沙银行、成都银行、民生银行。

风险提示:政策力度不及预期,信用风险暴露